負債コストの算出方法

負債コストはいわゆる信用リスクに対する費用と考えられます。

また、負債コストにおいては節税効果を加味して計算することになります。

負債コスト=(リスクフリーレート+信用リスク・プレミア)×(1-実効税率)

ここでいうリスクフリーレートとは国債利回りを意味します。

信用リスクプレミアは企業評価により計算され、リスクの大きいと評される企業はこの部分が大きくなります。

純資産( 株主資本コスト)の算出

CAPM(Capital Asset Pricing Model)

という手法を用いて算出できます。

“株式のリスクに注目しながら個別銘柄の資本コストを評価する”という理論のもと計算され、上場株式を対象としております。

純資産(株主資本コスト)=リスクフリーレート+個別銘柄の株式リスクプレミアム

個別銘柄の株式リスクプレミアは

個別銘柄の株式リスクプレミアム = β×(市場全体の期待収益率 - リスクフリーレート)

で計算されます。

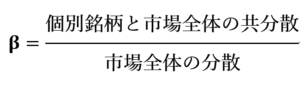

ここでいうβは株式市況感応値と呼ばれ、株式市場全体の値動きに対し、どれだけ個別銘柄の値動きがあるかを用いて算出されています。

また、一般的には

β=1:個別銘柄のリスクは市場全体のリスクと等しい

β<1:個別銘柄のリスクは市場全体のリスクよりも小さい(ローリスク・ローリターン)

β>1:個別銘柄のリスクは市場全体のリスクよりも大きい(ハイリスク・ローリターン)

そして、その計算方法は以下です。

ここで算出された負債コストと純資産(株主資本)コストを用いることにより、

企業の加重平均資本コスト(WACC)をもとめることになります。

⇒ 加重平均資本コストとは??